Anúncios

Você sabia que mais de 60% dos brasileiros não têm um planejamento financeiro? Isso acontece mesmo com a facilidade de acessar aplicativos e conteúdos sobre finanças. Informação não é suficiente; é necessário adotar hábitos de organização financeira para alcançar estabilidade.

Organizar suas finanças significa controlar receitas, despesas, poupança e investimento. No Brasil, a inflação e a volatilidade do mercado de trabalho tornam o planejamento financeiro crucial. Ele ajuda a proteger o poder de compra e a construir segurança financeira.

Este artigo vai mostrar hábitos práticos de gestão financeira. Vamos falar sobre como definir metas, controlar gastos, fazer um orçamento eficiente e criar uma reserva de emergência. Também vamos discutir a importância de investir em educação financeira, consumir com consciência, usar tecnologia a favor e revisar as finanças regularmente.

Adotar esses hábitos pode diminuir o estresse financeiro. Também pode aumentar a capacidade de poupança e criar chances para investir em projetos futuros. Vamos explorar cada prática com passos simples para que você possa começar a aplicar hoje mesmo.

Compreendendo a Importância da Organização Financeira

Organizar suas finanças vai além de apenas anotar o que você gasta. Inclui planejar o que você vai ganhar, controlar o que você gasta, guardar dinheiro, investir e verificar tudo de vez em quando. Essas ações melhoram suas finanças pessoais e ajudam na tomada de decisões diárias.

Com uma boa gestão financeira, você define um plano para alcançar metas a curto e longo prazo. Ela une orçamento pessoal, fluxo de caixa, metas financeiras, reservas e investimentos. Esses elementos juntos dão previsibilidade e segurança financeira.

O que é organização financeira?

Organizar suas finanças significa registrar o que você ganha e o que você gasta, planejar pagamentos e poupar parte do seu dinheiro. Também envolve revisar extratos bancários, estimar mudanças mensais e ajustar o orçamento conforme a necessidade da família.

Para fazer isso, você precisa de ferramentas simples. Planilhas, aplicativos de controle ou um caderno são suficientes. Assim, fica mais fácil encontrar onde você desperdiça dinheiro, priorizar gastos e aumentar suas economias.

Benefícios de uma boa gestão financeira

Uma gestão financeira eficaz diminui o risco de se endividar e aumenta a capacidade de poupar para o futuro. Dados do Banco Central e pesquisas mostram que a educação financeira leva a uma vida financeira mais estável.

Além disso, ter suas finanças organizadas traz benefícios emocionais. Pessoas bem organizadas financeiramente sentem menos ansiedade, têm mais clareza sobre suas prioridades e confiança para tomar decisões. Isso melhora a economia doméstica e o planejamento familiar.

| Componente | O que envolve | Benefício |

|---|---|---|

| Orçamento pessoal | Registro de receitas e alocação de despesas mensais | Visão clara do fluxo e controle de gastos |

| Fluxo de caixa | Acompanhamento de entradas e saídas ao longo do mês | Evita surpresas e facilita pagamentos em dia |

| Metas financeiras | Objetivos de curto, médio e longo prazo | Direciona economia e investimentos |

| Reservas | Fundo de emergência para imprevistos | Protege contra endividamento e traz segurança |

| Carteira de investimentos | Alocação segundo perfil e objetivos | Potencializa patrimônio e rendimento |

Definindo Metas Financeiras Claras

Metas bem definidas ajudam a organizar as finanças pessoais. Primeiro, pense em objetivos para curto, médio e longo prazo. Use palavras simples e evite metas vagas.

Um método prático ajuda a controlar o orçamento. Planilhas, apps de finanças e um planejador financeiro certificado são úteis. Eles tornam os sonhos em metas alcançáveis.

Como estabelecer metas SMART

Para fazer uma meta SMART, siga alguns passos. Específica significa ter um valor claro. Mensurável pede um número ou indicador. Atingível verifica se é possível com o orçamento.

Relevante ajuda a focar nas prioridades. Tempo determinado define quando vai ser feito.

Veja exemplos de metas SMART:

- Quitar R$ 6.000 de dívida em 12 meses, pagando R$ 500 por mês.

- Formar reserva de emergência equivalente a 6 meses de despesas em 18 meses.

- Investir R$ 300 por mês para aposentadoria ao longo dos próximos 10 anos.

A importância de revisar suas metas

Revisar metas financeiras evita frustrações. Ajuste-as quando a renda ou custos mudam. Faça isso trimestral ou semestralmente.

Se uma meta parecer muito grande, divida-a em partes menores. Celebrar pequenas vitórias mantém a motivação alta.

| Prazo | Objetivos típicos | Ferramentas recomendadas | Exemplo SMART |

|---|---|---|---|

| Curto prazo (0–12 meses) | Reserva de emergência, quitar dívidas | Planilha, app de controle de gastos | Juntar R$ 5.000 em 12 meses (R$ 420/mês) |

| Médio prazo (1–5 anos) | Viagem, carro, curso | Planejador financeiro, metas por etapas | Economizar R$ 12.000 em 24 meses para viagem |

| Longo prazo (5+ anos) | Aposentadoria, imóvel | Investimentos recorrentes, consultoria CFP | Investir R$ 500/mês por 15 anos para aposentadoria |

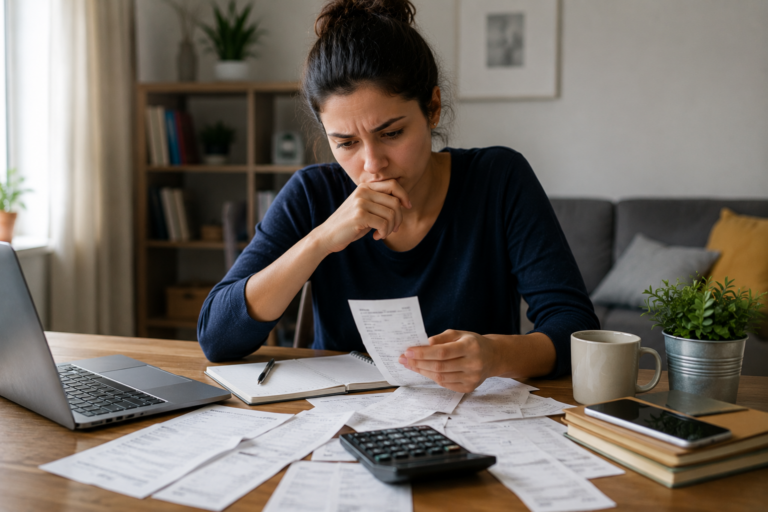

Controle de Despesas: O Primeiro Passo

Controlar despesas é essencial para organizar suas finanças. Sem saber onde seu dinheiro vai, é difícil fazer um orçamento. Um simples registro ajuda a encontrar onde economizar.

Ferramentas úteis para controle de gastos

Planilhas no Excel ou Google Sheets são ótimas para quem gosta de personalizar. Aplicativos como Guiabolso, Organizze, Mobills e ContaAzul fazem o trabalho por você, mostrando gráficos.

Use extratos bancários e alertas de cartão para manter tudo em dia. Notas fiscais e recibos são essenciais para conferir. Anotar tudo por 30 dias mostra padrões escondidos.

Analisando despesas fixas e variáveis

Divida gastos em fixos e variáveis. Fixos são coisas como aluguel e seguros. Variáveis são comida fora e compras.

Calcule o percentual de cada gasto sobre sua renda. Isso ajuda a fazer um orçamento realista. Identificar gastos altos melhora sua economia.

Para cortar gastos variáveis, negocie preços de internet e TV. Prefira comer em casa e compara preços antes de comprar. Defina metas de gasto e ative alertas no celular.

Monitore sempre. Revisões mensais mantêm seu controle de gastos atualizado. Isso fortalece sua organização financeira ao longo do tempo.

Criando um Orçamento Eficiente

Um orçamento pessoal bem feito é essencial para planejar suas finanças. Ele ajuda a saber quanto você ganha, quanto gasta e onde pode economizar. Assim, você pode poupar ou investir mais.

Passos para elaborar um orçamento

- Primeiro, anote todas as suas rendas: salários, freelances e outros.

- Depois, faça uma lista das suas despesas fixas: como aluguel, contas e assinaturas.

- Estime as suas despesas variáveis: como transporte, comida e diversão.

- Reserve um percentual para poupança e investimentos.

- Finalmente, ajuste as categorias e veja o saldo projetado para o mês.

Adaptar a regra 50/30/20 ao seu caso pode ser útil. Divida seu dinheiro entre necessidades, desejos e poupança. Ajuste os percentuais de acordo com sua renda e gastos.

Ferramentas de apoio

- Use aplicativos de orçamento para registrar suas entradas e saídas.

- Considere ter contas separadas para diferentes objetivos e use cartões pré-pagos para controlar gastos.

- Verifique faturas e recibos com frequência para manter suas finanças em ordem.

Erros comuns ao criar um orçamento

- Subestimar despesas variáveis e pequenas compras do dia a dia.

- Não considerar impostos, taxas e aportes recorrentes.

- Faltar uma reserva para imprevistos.

- Não atualizar o planejamento financeiro após meses atípicos.

Para evitar erros, inclua todas as despesas pequenas. Revise o orçamento após meses incomuns. Pequenos ajustes em gastos desnecessários podem aumentar sua poupança.

Exemplo prático de ajuste

- Reduza assinaturas duplicadas e limite gastos com delivery.

- Use essa economia para investir, melhorando sua saúde financeira.

- Monitore seus gastos semanalmente até que o novo hábito se firme.

A Importância da Reserva de Emergência

Ter uma reserva de emergência é essencial para a organização financeira. Ela ajuda a lidar com imprevistos como perda de emprego ou despesas médicas. Assim, evita o uso de crédito caro e protege suas finanças.

Primeiro, calcule seus gastos básicos. Inclua moradia, alimentação, contas e transporte. Depois, multiplique esse total pelo número de meses que deseja guardar. Esse passo é fundamental para uma educação financeira eficaz.

Quanto deve ser reservado?

Para quem tem emprego fixo, é recomendável guardar entre 3 e 6 meses. Se você é autônomo ou tem renda variável, prefira 6 a 12 meses. Lembre-se de considerar dependentes e despesas fixas ao definir o período.

Se está começando, comece com um objetivo menor. Aumente gradualmente. A prática de aportes mensais automáticos ajuda a acumular dinheiro sem afetar o orçamento.

Onde guardar a reserva de emergência?

Escolha opções com boa liquidez e baixo risco. A poupança é imediatamente acessível, mas tem baixo retorno. Prefira tesouro Selic, CDBs com liquidez diária ou fundos DI para um melhor retorno sem perder facilidade de resgate.

Crie contas ou aplicações específicas para a reserva. Isso evita o uso indevido do dinheiro. Ao sacar da reserva, tente recuperar o valor rapidamente para manter a saúde financeira.

- Liquidez: essencial para acessar o valor quando necessário.

- Segurança: prefira títulos de baixo risco.

- Rendimento: avalie para não perder poder de compra.

Investindo em Conhecimento Financeiro

Aprender sobre finanças muda a forma como tomamos decisões. A educação financeira diminui riscos e melhora nossas escolhas. Ela torna a organização financeira mais fácil.

Livros e cursos recomendados

Para começar, livros clássicos explicam conceitos básicos. “Pai Rico, Pai Pobre” de Robert Kiyosaki fala sobre ativos e passivos. “Os Segredos da Mente Milionária” de T. Harv Eker discute crenças sobre dinheiro.

Autores brasileiros dão um olhar local. Gustavo Cerbasi e Mauro Halfeld falam de planejamento e investimentos. George Soros é ótimo para estratégias de mercado, mas é complexo.

Cursos de instituições renomadas são essenciais. A Fundação Getulio Vargas e o Banco Central têm materiais valiosos. A B3 oferece treinamentos sobre investimentos.

Plataformas como Coursera e Udemy são flexíveis. Cursos presenciais do Sebrae ajudam empreendedores a gerenciar finanças.

Como aplicar o aprendizado no dia a dia

Esboce um plano de estudos com metas semanais. Faça leituras curtas e exercícios para fixar os conceitos.

Pratique com simulações antes de investir. Plataformas de corretoras permitem testes com carteiras fictícias. Comece com investimentos simples, como Tesouro Direto e CDBs.

Abra conta em corretoras confiáveis. Compare custos e atendimento antes de investir.

Use a gestão financeira para revisar o orçamento. Priorize metas e ajuste aportes. Faça exercícios mensais para avaliar investimentos.

Verifique a credibilidade das fontes. Evite promessas de enriquecimento rápido. Cursos sérios reduzem riscos de informação errada.

Estabeleça metas de leitura e certificação. Ler um livro por mês e fazer um curso por trimestre fortalece a organização financeira.

Cultivando Hábitos de Consumo Consciente

Adotar o consumo consciente significa escolher o que realmente precisa. Isso ajuda a economizar e a aprender sobre finanças sem perder qualidade de vida.

Dicas para evitar compras por impulso

Antes de sair, faça uma lista de o que precisa. Isso ajuda a controlar gastos e evitar compras sem necessidade.

Pratique o “mês de teste”: espere 30 dias para comprar itens não essenciais. Isso mostra se você realmente precisa daquilo.

Remova dados de cartão de sites de varejo e limite notificações de lojas no celular. Isso diminui a vontade de comprar sem pensar.

Use um método de envelope para dividir o dinheiro. Isso ajuda a controlar gastos em categorias como lazer, alimentação e moradia.

Reflexão antes da compra: como fazer?

Antes de comprar, pergunte a si mesmo: é necessidade ou desejo? Posso pagar à vista sem afetar minha reserva de emergência? Há algo mais barato?

Pesquise preço e durabilidade antes de grandes compras. Compare custo-benefício e veja como o valor diminui com o tempo.

Transforme a economia em um desafio pessoal. Defina metas semanais e registre suas vitórias. Isso mantém a disciplina e aprofunda a educação financeira.

Consumo consciente faz mais do que economizar dinheiro. Reduz desperdício e promove escolhas éticas. Isso une finanças pessoais à sustentabilidade do planeta.

Avaliando e Ajustando a Vida Financeira

Revisar o dinheiro regularmente é essencial. Isso garante que a organização financeira tenha um propósito. Um olhar atento ajuda a identificar erros e fortalecer a gestão financeira.

Frequência prática de revisões:

- Mensal: conferir despesas e comparar orçamento previsto versus realizado.

- Trimestral: avaliar metas, aportes e desempenho de investimentos.

- Anual: revisar planejamento financeiro de longo prazo e balanço patrimonial.

Passos simples para uma revisão eficiente:

- Compile dados em dashboards ou planilhas com resumo de receitas, gastos e poupança.

- Calcule indicadores como percentual de poupança da renda e rentabilidade real descontada a inflação.

- Compare metas estabelecidas com o progresso alcançado e ajuste aportes ou prazos.

- Verifique relatórios de corretoras e extratos bancários para checar a performance dos ativos.

Sinais claros de que é hora de ajustar a estratégia:

- Aumento contínuo do endividamento sem redução clara.

- Ausência ou queda da reserva de emergência.

- Diminuição consistente da poupança mensal.

- Gastos não planejados que repetem mês a mês.

- Mudanças relevantes na renda familiar.

Medidas corretivas práticas:

- Renegociar dívidas com bancos e financeiras para aliviar juros.

- Cortar gastos temporariamente e priorizar liquidez quando necessário.

- Reequilibrar carteira e realocar investimentos para objetivos com maior urgência.

- Buscar fontes adicionais de renda ou consultoria de um planejador financeiro.

Disciplina emocional é tão importante quanto números. Evite decisões impulsivas em mercados voláteis e mantenha ações alinhadas às metas.

| Frequência | Foco | Ferramentas | Ação típica |

|---|---|---|---|

| Mensal | Despesas e orçamento | Planilhas, apps bancários | Comparar previsto x realizado; cortar gastos |

| Trimestral | Metas e investimentos | Dashboards, relatórios de corretoras | Avaliar rentabilidade real; ajustar aportes |

| Anual | Planejamento de longo prazo | Balanço patrimonial, consultoria | Revisar objetivos e replanejar prazos |

A Influência da Tecnologia na Organização Financeira

A tecnologia mudou como cuidamos do dinheiro. Ferramentas digitais fazem tarefas antigas de forma automática. Elas dão dados em tempo real e ajudam a controlar gastos de forma simples.

Os aplicativos financeiros tornam a organização financeira do dia a dia mais fácil. Eles sincronizam extratos automaticamente, categorizam despesas de forma inteligente e ajudam a estabelecer metas financeiras. Isso ajuda a manter a disciplina sem muito esforço.

A seguir, veja exemplos práticos e funcionalidades úteis para melhorar sua gestão financeira.

Aplicativos e plataformas recomendadas:

- Guiabolso — sincroniza contas e analisa gastos automaticamente.

- Organizze e Mobills — ajudam a criar orçamentos e categorizar despesas.

- Nubank e PicPay — controle de cartões, pagamentos e saldo em um só lugar.

- XP e Rico — apps de corretoras para começar a investir com facilidade.

- Tesouro Direto app — compra de títulos públicos com simulações claras.

Funcionalidades que fazem diferença:

- Sincronização automática de extratos para reduzir trabalho manual.

- Categorização inteligente que aponta padrões de consumo.

- Relatórios de gastos e alertas para evitar estouro do orçamento.

- Lembretes de pagamento e metas para poupança ou investimento.

- Simulações de investimento e empréstimos para decisões melhores.

Segurança é essencial. Use autenticação em duas etapas e senhas fortes. Verifique a reputação das empresas antes de dar acesso a dados.

A tecnologia facilita ao automatizar aportes e gerar alertas de estouro. Ela compara produtos financeiros e oferece educação via conteúdos e calculadoras dentro dos próprios apps.

Existem limitações. Dependendo só das ferramentas pode levar a erros se você não entender os princípios básicos. Erros de categorização ocorrem, por isso é importante conferir relatórios e manter controle manual quando necessário.

Para integrar tudo com eficiência, considere o quadro abaixo com uma comparação das funções principais de cada tipo de app.

| Tipo de aplicativo | Função principal | Exemplo de recurso | Como ajuda na gestão financeira |

|---|---|---|---|

| Agregadores | Unir contas bancárias | Sincronização automática de extratos | Oferece visão completa para controle de gastos |

| Orçamento e controle | Planejar despesas | Categorização e metas | Facilita organização financeira e disciplina |

| Carteiras digitais | Gerenciar pagamentos | Pagamento instantâneo e histórico | Melhora o controle de contas e cartões |

| Corretoras e Tesouro | Investir com acesso direto | Simulações e aplicações em um clique | Incentiva a poupança e diversificação |

| Educacionais | Ensinar finanças | Conteúdos, calculadoras e dicas | Aprimora conhecimento para melhor gestão financeira |

Compartilhando e Aprendendo com Outros

Trocar experiências sobre dinheiro ajuda muito a aprender rápido. Isso também diminui o medo de falar sobre finanças pessoais. Em família, no trabalho ou online, conversar ajuda a criar apoio e descobrir maneiras práticas de gerenciar dinheiro.

A importância de discutir em grupo

Discutir finanças em grupo traz várias vantagens. Você pode trocar estratégias, receber apoio e entender melhor como organizar seu dinheiro. Locais como reuniões familiares, workshops e grupos online são ótimos para aprender sobre finanças.

Como a troca enriquece o conhecimento

Contar como você gerencia seu dinheiro pode ser muito enriquecedor. Você descobre novas maneiras de economizar e investir. Clubes de investimento, compras coletivas e cursos em grupo podem ajudar a economizar. Mas sempre verifique as informações e adapte-as ao seu caso antes de usar.